Auditores Independentes

CRC 2SP000160/0-5

Aos Administradores, Diretores e Conselheiros

Fundação José Luiz Egydio Setúbal

Examinamos as demonstrações financeiras da Fundação José Luiz Egydio Setúbal ("Fundação"), que compreendem o balanço patrimonial em 31 de dezembro de 2021 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das políticas contábeis significativas e outras informações elucidativas.

Em nossa opinião, exceto pelos efeitos do assunto descrito na seção a seguir intitulada "Base para opinião com ressalva", as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Fundação José Luiz Egydio Setúbal em 31 de dezembro de 2021, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil para pequenas e médias empresas - Pronunciamento Técnico CPC PME - "Contabilidade para Pequenas e Médias Empresas".

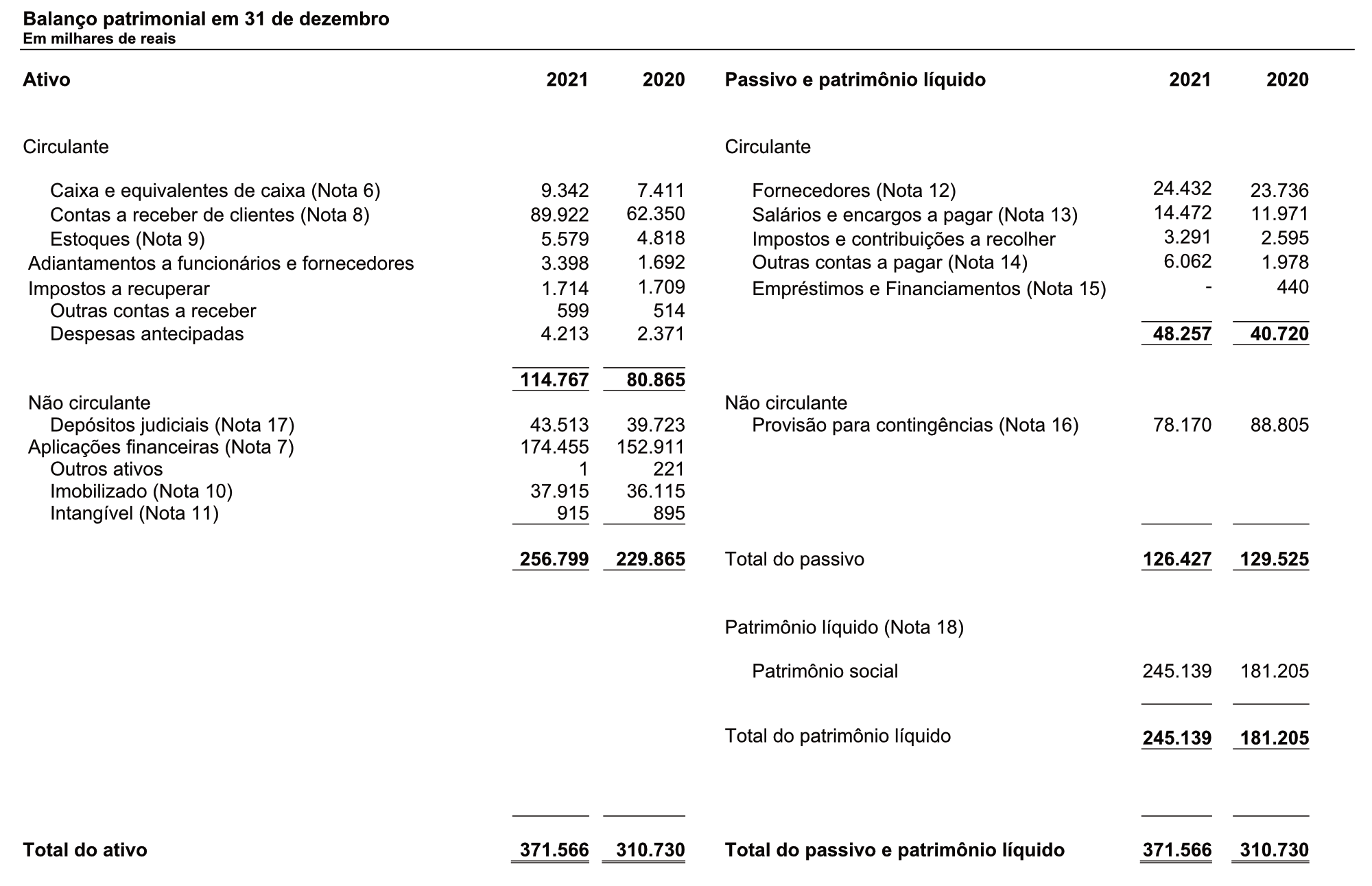

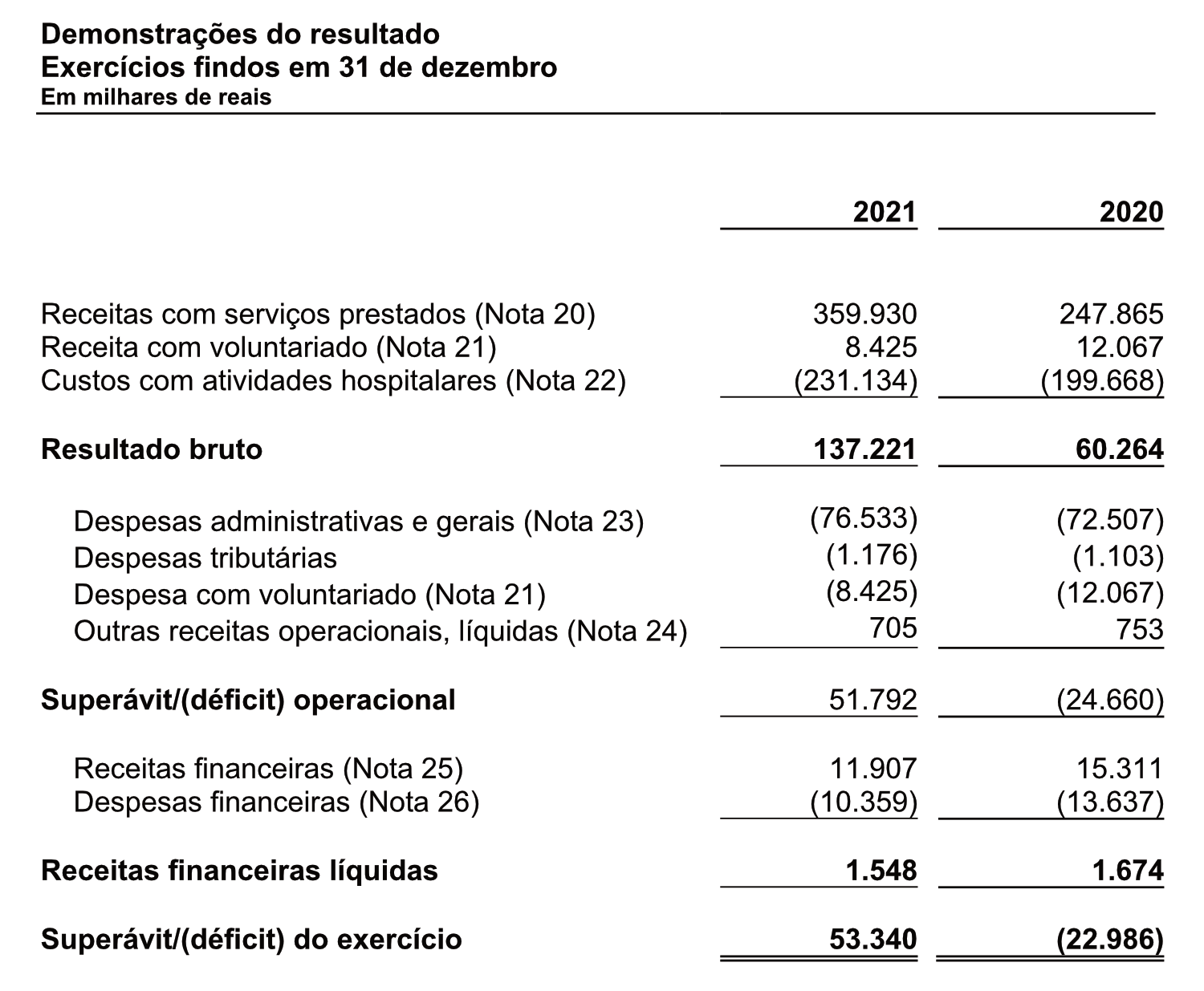

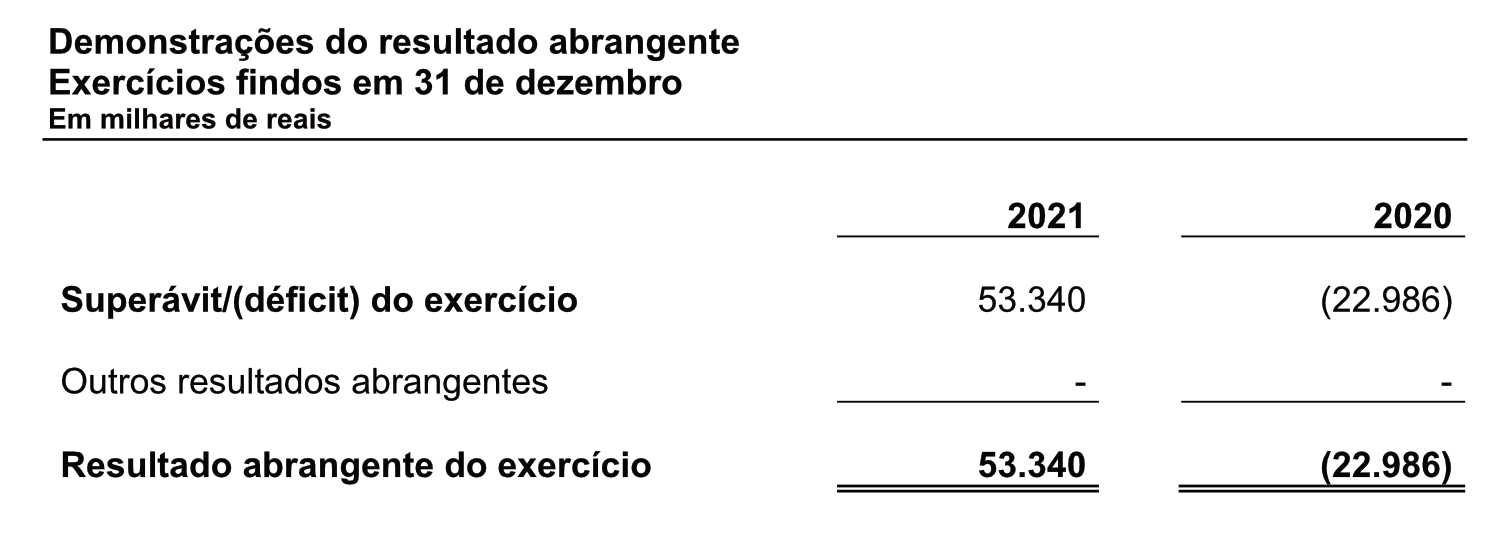

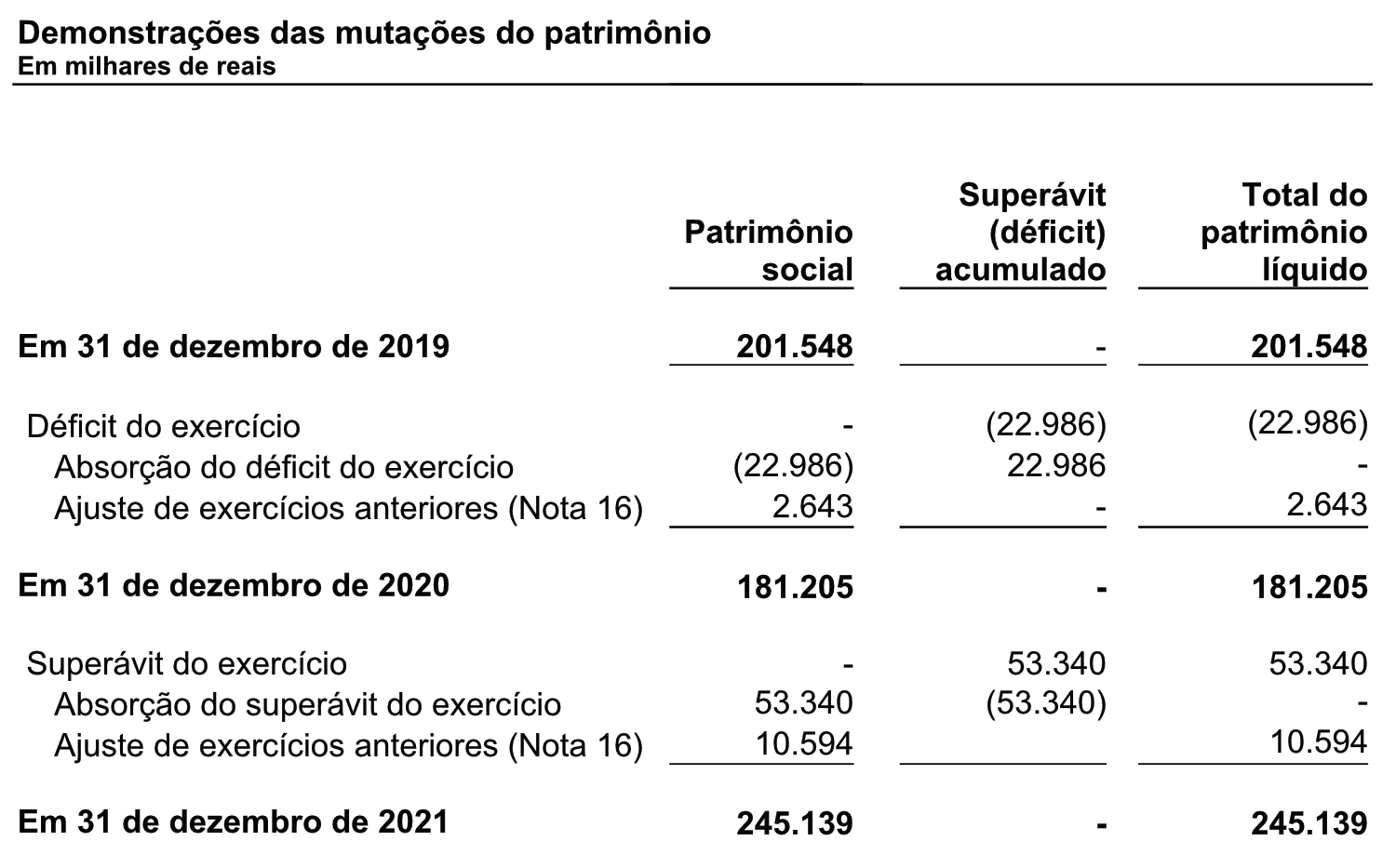

Conforme mencionado na Nota 16 às demonstrações financeiras, a Fundação efetuou provisão para fazer frente às obrigações tributárias para recolhimento da COFINS como disposto pela MP no 2.158-35/2001, no montante total de R$ 71.539 mil (R$ 80.135 mil em 2020). Todavia, considerando a evolução do processo judicial durante o exercício de 2021, os consultores jurídicos da Fundação consideram a probabilidade de perda como possível, portanto, a constituição desta provisão não atendeu aos preceitos estabelecidos pelo Pronunciamento Técnico CPC 25 - "Provisões, Passivos Contingentes e Ativos Contingentes". Uma vez que a administração optou por manter o registro da provisão em 31 de dezembro de 2021 e realizar a reversão apenas em função da decadência dos períodos sob discussão, a conta de provisão para contingências está superavaliada em R$ 71.539 mil (R$ 80.135 mil em 2020) e o patrimônio líquido subavaliado em R$ 71.539 mil (R$ 80.135 mil em 2020), respectivamente.

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção "Responsabilidades do auditor pela auditoria das demonstrações financeiras". Somos independentes em relação à Fundação, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas conforme essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião com ressalva.

A administração da Fundação é responsável pela elaboração e adequada apresentação das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil para pequenas e médias empresas - Pronunciamento Técnico CPC PME - "Contabilidade para Pequenas e Médias Empresas" e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações financeiras, a administração é responsável pela avaliação da capacidade de a Fundação continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações financeiras, a não ser que a administração pretenda liquidar a Fundação ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Fundação são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações financeiras.

Nossos objetivos são obter segurança razoável de que as demonstrações financeiras, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações financeiras.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance e da época dos trabalhos de auditoria planejados e das constatações significativas de auditoria, inclusive as deficiências significativas nos controles internos que, eventualmente, tenham sido identificadas durante nossos trabalhos.

São Paulo, 15 de junho de 2022

PricewaterhouseCoopers

Auditores Independentes Ltda.

CRC 2SP000160/O-5

Fábio de Oliveira Araújo

Contador CRC 1SP241313/O-3

Auditores Independentes

CRC 2SP000160/0-5

Aos Administradores, Diretores e Conselheiros

Instituto de Pesquisa PENSI

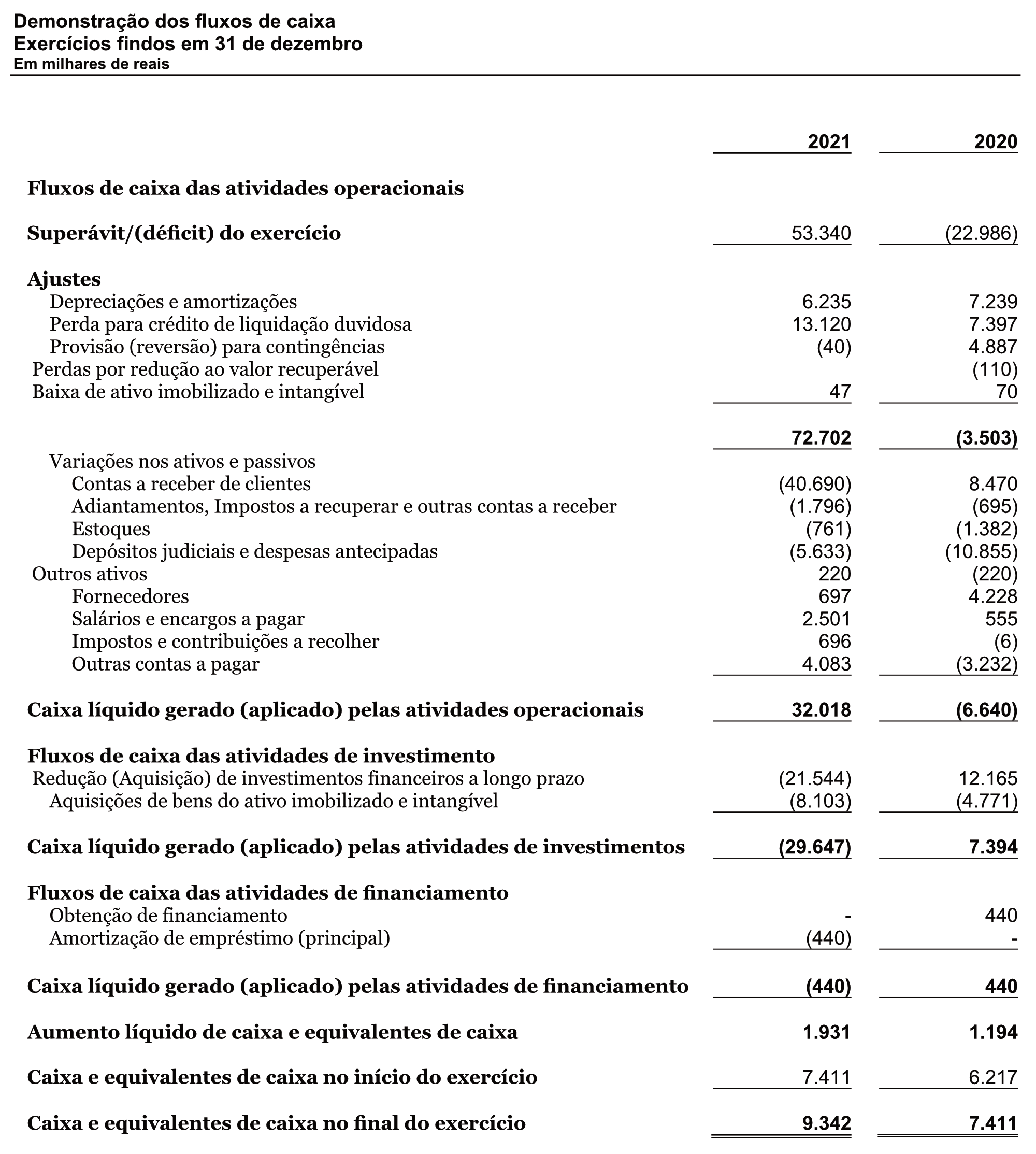

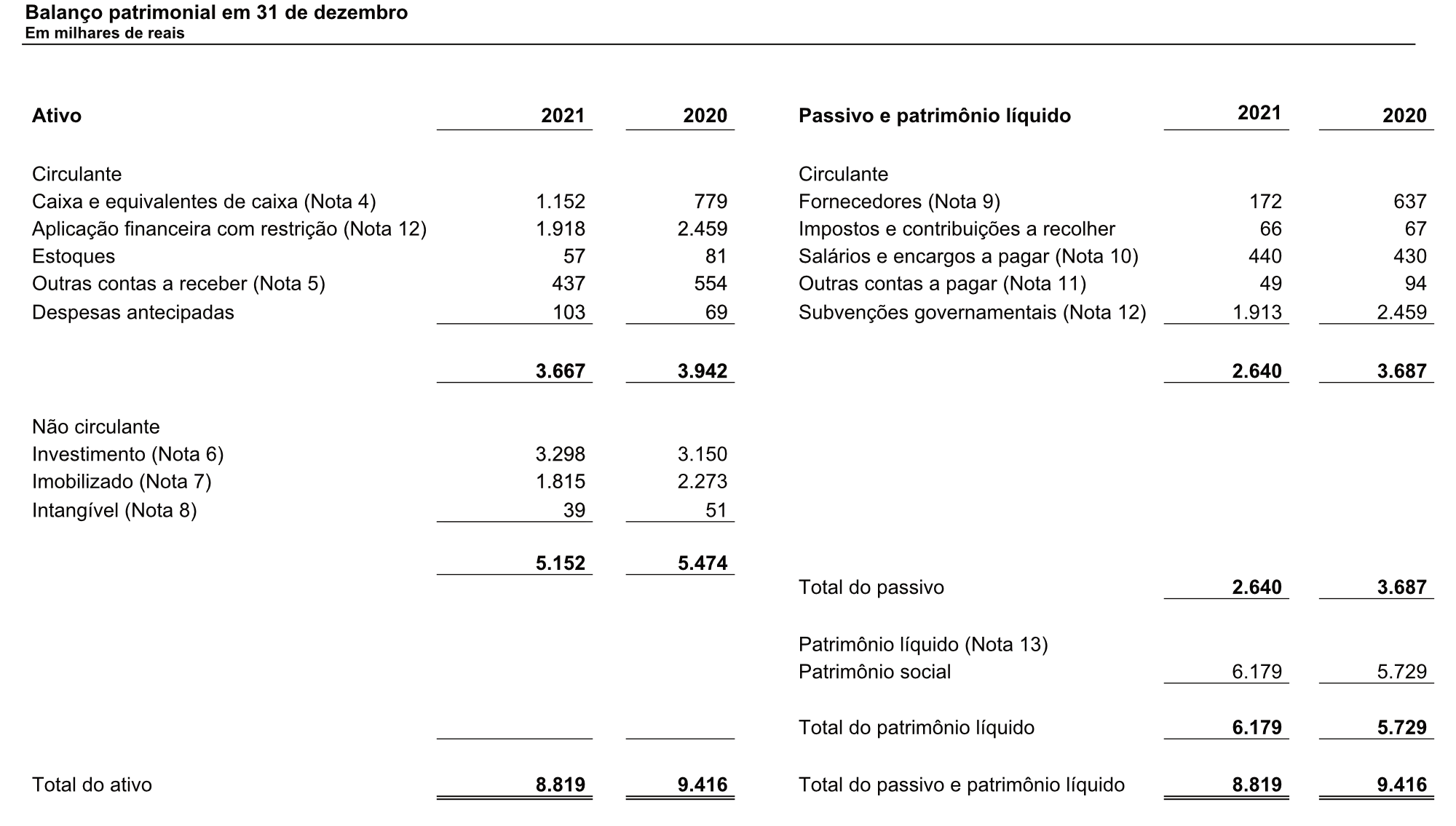

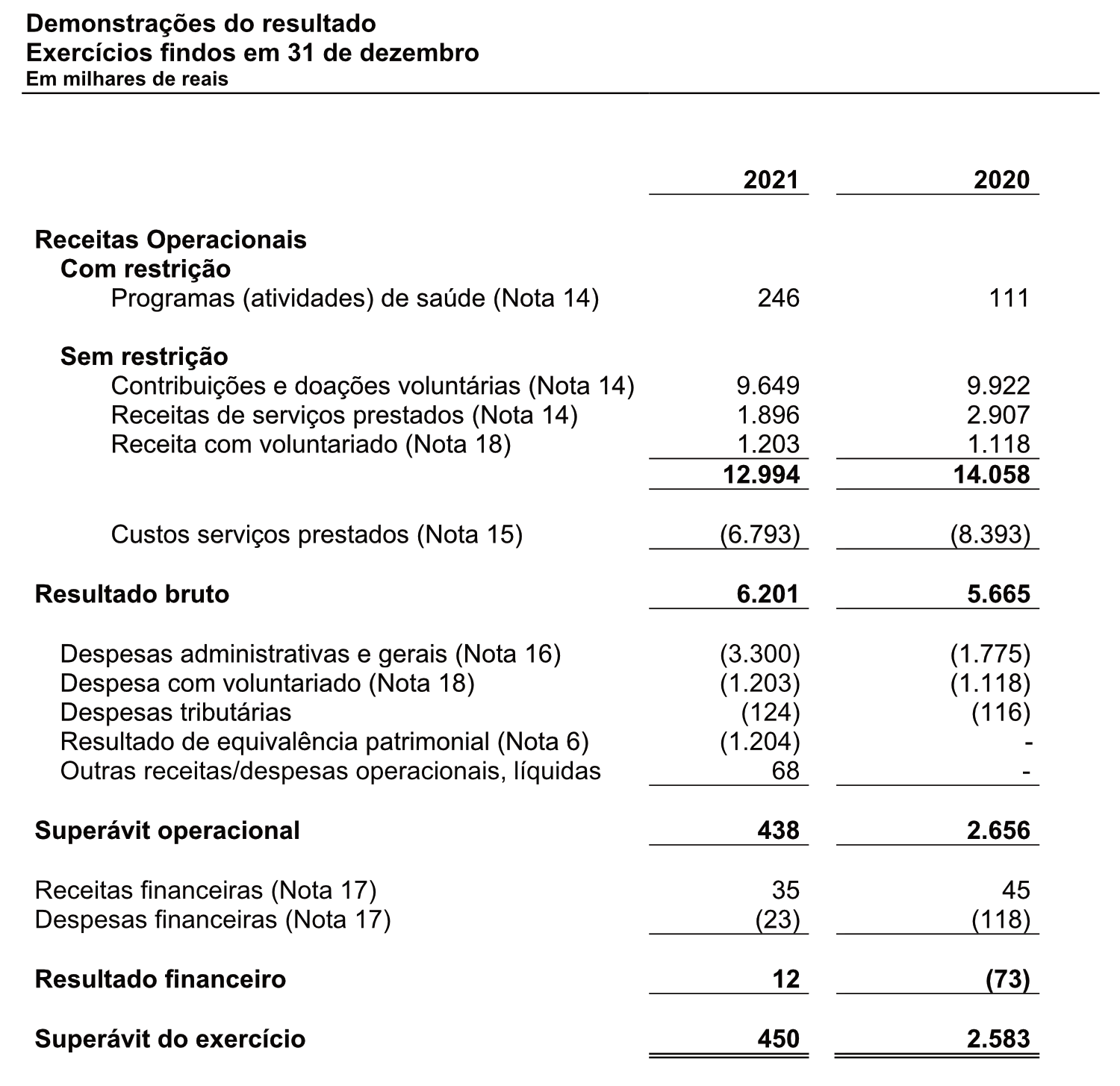

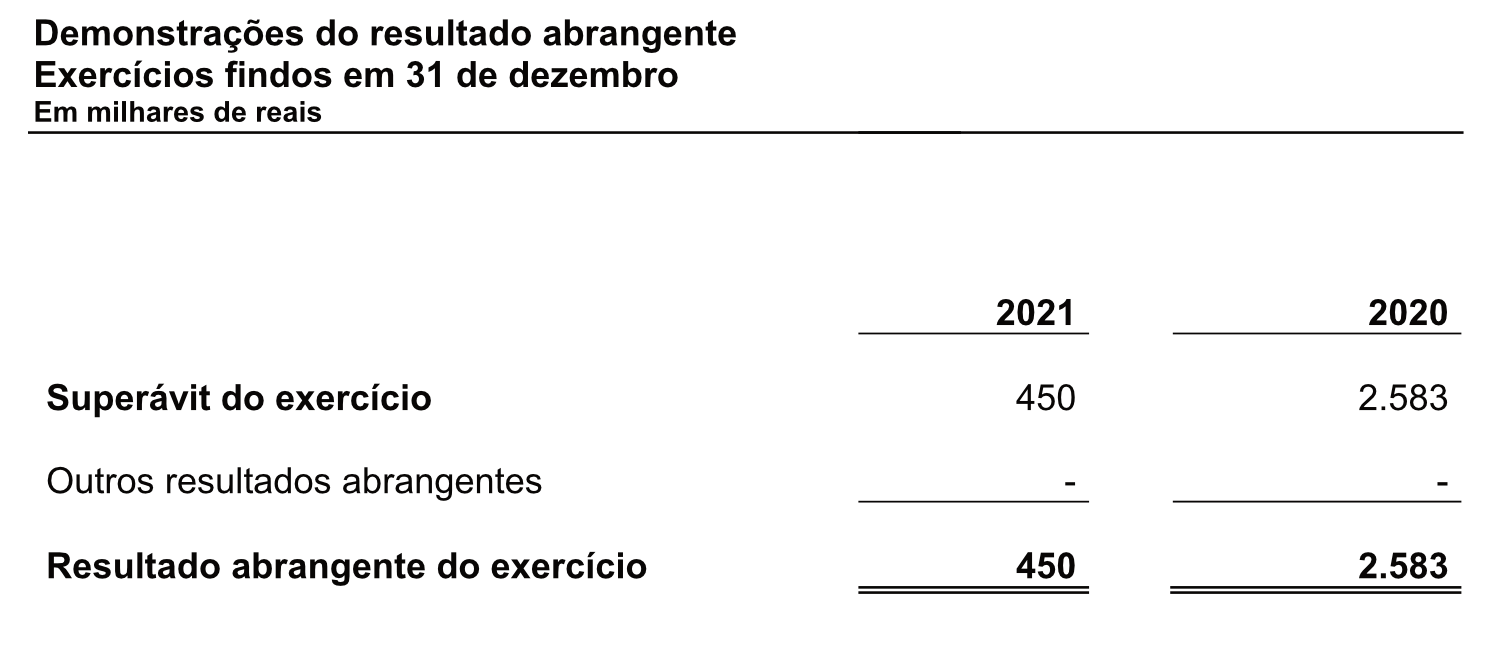

Examinamos as demonstrações financeiras do Instituto de Pesquisa PENSI ("Instituto"), que compreendem o balanço patrimonial em 31 de dezembro de 2021 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das políticas contábeis significativas e outras informações elucidativas.

Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Instituto de Pesquisa PENSI em 31 de dezembro de 2021, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil para pequenas e médias empresas - Pronunciamento Técnico CPC PME - "Contabilidade para Pequenas e Médias Empresas".

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada "Responsabilidades do auditor pela auditoria das demonstrações financeiras". Somos independentes em relação ao Instituto, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas conforme essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

A administração do Instituto é responsável pela elaboração e adequada apresentação das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil para pequenas e médias empresas - Pronunciamento Técnico CPC PME - "Contabilidade para Pequenas e Médias Empresas" e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações financeiras, a administração é responsável pela avaliação da capacidade de o Instituto continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações financeiras, a não ser que a administração pretenda liquidar o Instituto ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança do Instituto são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações financeiras.

Nossos objetivos são obter segurança razoável de que as demonstrações financeiras, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações financeiras.

Como parte de uma auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

Obtemos evidência de auditoria apropriada e suficiente referente às informações financeiras da Companhia controlada em conjunto para expressar uma opinião sobre as demonstrações financeiras do Instituto. Somos responsáveis pela direção, supervisão e desempenho da auditoria considerando essas investidas e, consequentemente, pela opinião de auditoria do Instituto.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance e da época dos trabalhos de auditoria planejados e das constatações significativas de auditoria, inclusive as deficiências significativas nos controles internos que, eventualmente, tenham sido identificadas durante nossos trabalhos.

São Paulo, 15 de junho de 2022

PricewaterhouseCoopers

Auditores Independentes Ltda.

CRC 2SP000160/O-5

Fábio de Oliveira Araújo

Contador CRC 1SP241313/O-3